Scritto da Stefano Pelloni

6 minuti di lettura

Per quanto riguarda la crisi europea è da ritenersi riduttivo pensare che questa, esplosa in Grecia nell’autunno 2009 scatenando il panico nei mercati finanziari europee e il conseguente contagio con le economie dei PIIGS negli anni successivi, abbia come causa scatenante la bolla speculativa di titoli cartolarizzati di un mercato, quello dei subprime, che rappresentava il 15% del mercato dei mutui americani, che a sua volta rappresentava il 15% del mercato degli investimenti a reddito fisso di Wall Street.

Infatti parrebbe più opportuno ritenere che la crisi europea sia il frutto delle scelte politiche e tecniche e dei relativi errori commessi durante il processo d’integrazione, che negli ultimi trent’anni si sono accumulati fino a rendere il nostro continente così instabile e fragile.

Questo processo d’integrazione vide una forte spinta propulsiva all’indomani del secondo dopoguerra: si volevano evitare gli errori commessi a Versailles nel 1919, impegnandosi invece per una ricostruzione più solidale e per lo sviluppo di relazioni economiche multilaterali fra stati che impedissero il protezionismo economico che era stato una delle cause scatenanti della prima guerra mondiale. In questo contesto si inseriscono politici come Shumann, Monnet, Adenauer, De Gasperi, ma prima anche i redattori del Manifesto di Ventotene Spinelli, Rossi e Colorni.

I risultati non tardarono ad arrivare ed infatti vennero costituite prima la Comunità Europea del Carbone e dell’Acciaio (CECA) e l’Unione Europea dei Pagamenti (UEP), poi la Comunità Economica Europea (CEE) e la Comunità Europea dell’Energia Atomica (EURATOM).

Nonostante questa tensione politica e ideale andasse sempre più affievolendosi, fino quasi a scomparire negli anni Ottanta quando il processo d’integrazione non vedeva più seguito, nei primi anni Novanta il tema tornò all’ordine del giorno per i diversi paesi, soprattutto per cause esogene come la frammentazione dell’Unione Sovietica e lo svilupparsi della globalizzazione.

Il ruolo del Trattato di Maastricht

Il Trattato di Maastricht del 1992 è perfettamente figlio dell’ideologia egemone durante tutti gli anni precedenti, rappresentata da Reagan e dalla Thatcher, e pone le basi tecniche e politiche per il suo rafforzamento durante tutti gli anni Novanta e i primi anni Duemila.

Consapevolmente si è scelto di rafforzare la liberalizzazione dei movimenti di capitale, che inizialmente nel 1944 coi Trattati di Bretton Woods erano molto, se non totalmente, limitati (ma che erano già abbondantemente tollerati dagli anni Settanta). Inoltre l’idea fondamentale che sta alla base del Trattato del 1992 è che i divari di competitività fra i paesi siano colmabili con l’esclusivo apporto delle forze del mercato.

Nell’affrontare il trilemma di Mundell, ossia quella legge economica che afferma che gli stati possono scegliere solo due politiche nella terna di regime di cambi fissi – politica monetaria autonoma – libertà di movimento dei capitali, come è evidente l’Unione Europea ha scelto di privarsi della possibilità di avere una politica monetaria autonoma.

Realizzando l’unione monetaria si pensava fosse possibile lasciare alle sole forze del mercato il compito di colmare i divari di produttività dei paesi europei: azzerando il rischio di cambio e avvicinando i tassi d’interesse dei diversi paesi, gli stati con un saldo delle partite correnti positivo avrebbero dovuto finanziare con investimenti diretti esteri quelli con saldi negativi e quindi più deboli strutturalmente, mantenendo così equilibrate le bilance dei pagamenti in Europa.

Al contrario, invece, questa liquidità a bassissimo prezzo concessa ai paesi privi di lungimiranza politica gli ha permesso di non fare quelle riforme che sarebbero state necessarie per competere internazionalmente, finanziando invece i bilanci pubblici e privati con l’espansione non regolamentata dei mercati finanziari. Non si sono utilizzati gli investimenti diretti esteri per ripianare gli squilibri delle bilance dei pagamenti, bensì degli investimenti di portafoglio (permessi per il libero movimento dei capitali) che spesso hanno finanziato settori esistenti poco competitivi e a bassa tecnologia, come le bolle immobiliari di Spagna e Irlanda.

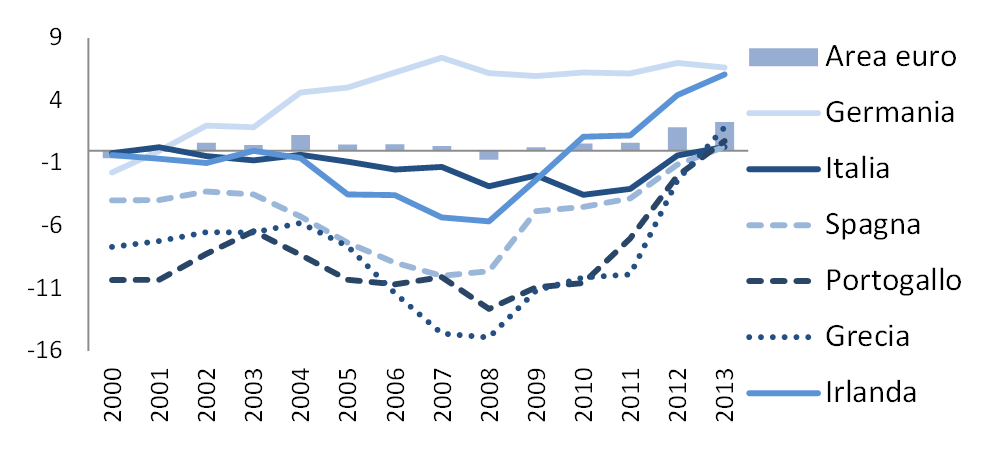

Questi divari di produttività sono aumentati esponenzialmente: le economie leader più competitive riuscivano a praticare continui deprezzamenti reali e quindi finanziare la crescita del proprio PIL con le esportazioni, mentre le economie periferiche riscontravano continui apprezzamenti reali ai quali non potevano controbattere con svalutazioni competitive e quindi vedevano le proprie esportazioni diminuire e il PIL crescere meno. Al contrario delle aspettative dei tecnici di Maastricht, i paesi leader come la Germania risultavano trainati, e non trainanti, dai paesi periferici, sostenendo la propria crescita con le importazioni finanziate a debito dei PIIGS.

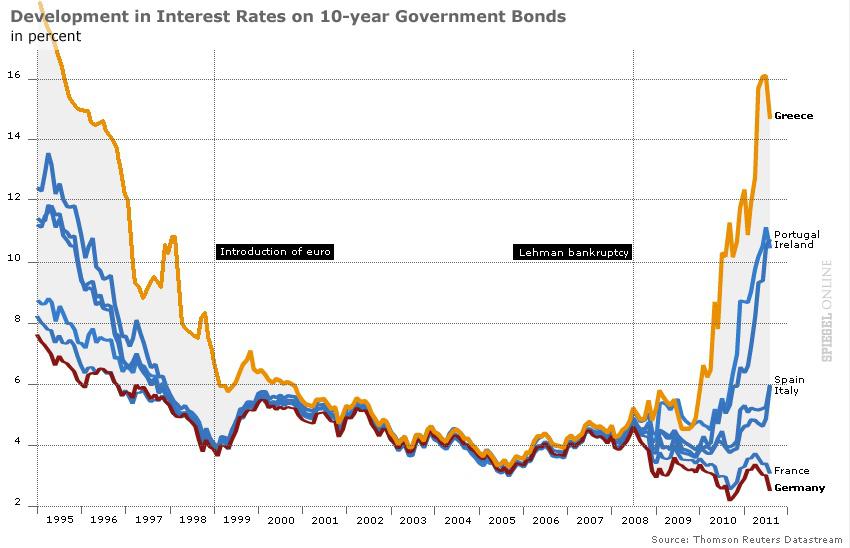

Prima dell’unione monetaria gli stati avevano la possibilità di adottare politiche monetarie per essere più competitivi e le bilance commerciali si potevano equilibrare nel lungo termine. Nei primi anni di utilizzo della moneta unica le bilance commerciali, come abbiamo detto, hanno presentato percorsi divergenti che nelle bilance dei pagamenti invece venivano riequilibrati da investimenti di portafoglio. Questo sistema è stato contabilmente sostenibile fino a quando gli spread sono stati convergenti, tendenti a zero, e il mercato interbancario estremamente liquido. Non era stata prevista alcuna politica fiscale capace di fermare l’afflusso di capitali e il deflusso di ricchezza fra i vari paesi. È quindi in questo contesto che si inserisce la crisi dei mutui subprime, che come possiamo capire è stata solo la scintilla che ha acceso la miccia. All’indomani dello scoppio della bolla americana la fiducia fra i paesi europei è cominciata a diminuire e gli spread sono cresciuti. Gli squilibri nelle bilance commerciali continuavano ad allargarsi, mentre i flussi di capitale, che regolavano le bilance dei pagamenti, videro un rallentamento repentino a causa della diffidenza degli operatori finanziari.

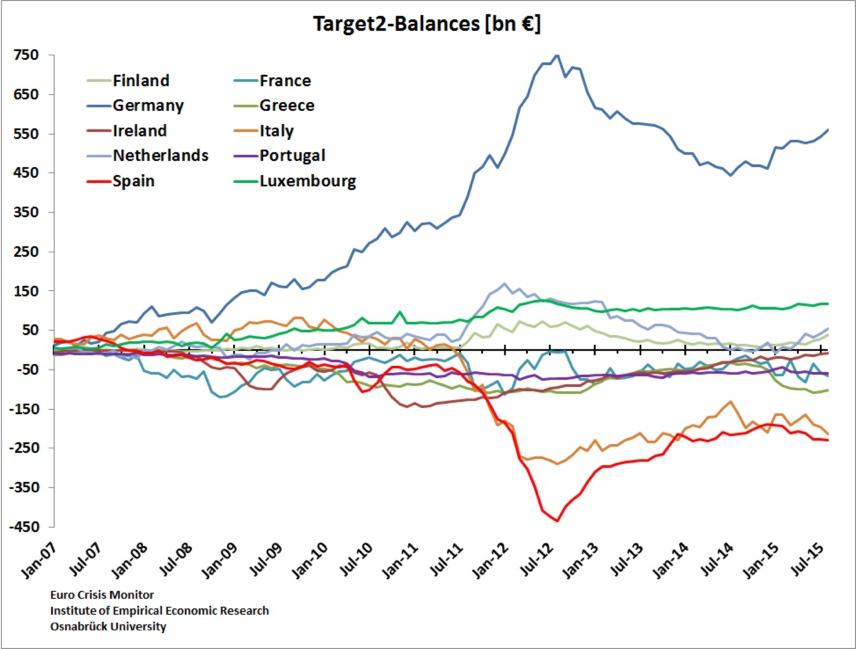

I saldi di Target2, che è il sistema che regola le bilance dei pagamenti degli stati europei, come si vede nella figura 3, sono stati tendenti a zero prima della crisi, mentre sono esplosi dal luglio 2007.

I paesi europei che avevano saldi commerciali positivi hanno accumulato liquidità e posizioni di creditori netti nella bilancia dei pagamenti.

La crisi e il ruolo della politica

Il fatto che ci siano paesi debitori e paesi creditori in Europa è una cosa sostenibile nel breve termine, tuttavia se non viene previsto alcun tipo di meccanismo capace di riassorbire gli squilibri nel lungo termine allora la crescita all’interno del continente verrà pesantemente compromessa, prevarrà un modello sempre più diseguale e il processo politico d’integrazione europea verrà messo in discussione dagli stessi cittadini europei.

Si sono date diverse risposte a questa crisi europea: per alcuni ha rappresentato la prova dell’insostenibilità dell’unione monetaria europea, una posizione che mette in forte discussione indirettamente tutto il processo politico d’integrazione europea, legato a doppio mandato con l’esistenza stessa dell’euro. Per la destra europea egemone la colpa della crisi è da ricercare nella rigidità dei mercati nazionali e nell’indisciplina dei governi nel rispettare i parametri di Maastricht che regolano la finanza pubblica: in quest’ottica si spiegano la lettera della BCE dell’estate 2011 e il Fiscal Compact dell’anno successivo, che racchiudono politiche volte ad indebolire il modello sociale europeo, ritenuto insostenibile, pesanti interventi di deflazione nel mercato del lavoro per permettere una svalutazione reale del cambio e inviti a ridurre le politiche di regolamentazione dei mercati, ritenute troppo invadenti.

Una terza via dovrebbe essere nell’agenda delle forze progressiste europee: la presa di coscienza che si sono commessi degli errori nel processo d’integrazione, a partire dai Trattati di Maastricht del 1992, e che non è più rimandabile una proposta per una nuova governance europea capace di sostenere la convergenza degli squilibri esistenti fra i diversi stati. L’unione bancaria, fondamentale per risolvere il credit crunch europeo, è stata parzialmente realizzata, invece ancora troppo poco è stato fatto per quanto riguarda l’unione fiscale nel continente.

Il Quantitative Easing di Draghi è apparso tanto necessario per ridare liquidità ai mercati finanziari, che ora stanno segnando rialzi importanti dei corsi azionari, quanto inefficace per la crescita dell’economia reale e degli investimenti europei, nonostante i tassi d’interesse a livelli così bassi da far temere la trappola della liquidità. Una limitazione dei movimenti di capitale o una tassa sulle transazioni finanziarie potrebbero essere una misura temporanea per permettere un ritorno all’utilizzo di investimenti diretti esteri, e non degli investimenti di portafoglio, per riequilibrare le bilance dei pagamenti.

Una proposta vera sulle capacità di attuare politiche fiscali a livello centrale non è più rimandabile: questa crisi ci ha dimostrato che percorsi di assorbimento delle crisi e degli shock non possono essere esogeni e relegate alla mano invisibile del mercato. L’unione fiscale rimane quanto mai necessaria per ridurre le disuguaglianze in termini di produttività e competitività fra i vari paesi europei.

Anche dal punto di vista istituzionale è importante agire inquadrando quei modelli che rendevano complicato e svantaggioso per gli Stati accumulare posizioni di surplus strutturali ai danni di Stati con posizioni di deficit strutturali: oggi Target2 incentiva quelli in deficit ad avviare percorsi di aggiustamento, senza però incentivare quelli in surplus a fare lo stesso. Nella sua proposta per Bretton Woods, invece, Keynes descrisse una camera di compensazione multilaterale, la clearing union, poi ripresa in Europa con l’Unione Europea dei Pagamenti (1950-1958) che rendeva più sostenibili percorsi di assorbimento degli squilibri.

Senza risolvere queste dirimenti questioni le spinte populiste nazionaliste prevarranno sul processo d’integrazione europeo.

Bibliografia

M. Amato; L. Fantacci, Fine della finanza. Da dove viene la crisi e come si può pensare di uscirne, Donzelli, Roma 2012.

Id., Come salvare il mercato dal capitalismo. Idee per un’altra finanza, Donzelli, Roma 2012.

M. D’Antoni; R. Mazzocchi, L’Europa non è finita. Uscire dalla crisi rilanciando il modello sociale europeo, Editori Riuniti, Roma 2013.

T. Piketty, Si può salvare l’Europa? Cronache 2004-2015, Bompiani, Milano 2015.

Una piattaforma culturale, una rivista e uno spazio di approfondimento per capire il presente.

Scopri di più