«Gli investimenti nelle forze armate… non dovrebbero indurre avvertimenti contro il nuovo debito. A dire il vero, naturalmente, si tratta di prestiti che contrarremo nei prossimi anni, ma in questo mondo… sono investimenti nella nostra libertà».

Non è l’esortazione di qualche vetero-keynesiano in sella al proprio esausto Ronzinante, né il preambolo di un documento dei ministeri delle finanze del sud Europa con la mano tesa per qualche decimale di deficit in più. È un passaggio letterale del discorso del Ministro delle Finanze tedesco, Christian Lindner, nella solenne seduta del Parlamento nazionale convocata eccezionalmente l’ultima domenica di febbraio, in seguito all’aggressione russa ai danni dell’Ucraina. Liberale nel Paese guida delle politiche restrittive di bilancio dei primi vent’anni di moneta unica, la nomina di Lindner nel ruolo chiave già ricoperto da Wolfgang Schäuble sembrava il de profundis su ogni velleità di riforma sostanziale delle regole fiscali in eurozona, a frustrazione delle speranze suscitate dal Recovery Fund.

Ciò nonostante, la discussione sull’aggiornamento del Patto di Stabilità era proseguita negli ultimi mesi con effervescenza, quantomeno per i canoni del soporifero dibattito brussellese. Insieme alla proposta congiunta italo-francese, siglata a quattro mani da Mario Draghi ed Emmanuel Macron, la discussione ha visto fioccare contributi di accademici e policy-maker (si veda per esempio l’ottima raccolta su voxeu.org a cura di Jean Pisani-Ferry e Jeromin Zettelmeyer), da un lato e dall’altro dell’Atlantico. Una disputa che s’inserisce in un contesto lungo più d’un decennio a cavallo tra rigore e flessibilità, politiche dell’offerta e della domanda, interventismo e laissez-faire.

In origine fu la golden rule, proposta di bandiera dei socialisti europei – soprattutto meridionali – di inizio anni Dieci, volta a scorporare gli investimenti pubblici dal calcolo dei disavanzi nazionali, al fine di rendere meno ferree le maglie delle regole europee. Al di là delle difficoltà tecniche insite nella definizione stessa di investimento produttivo, giocoforza comune a ogni tassonomia, la vaghezza del progetto ne salvaguardava l’(in)utilità: sufficientemente ambizioso in teoria per non avere possibile traduzione in pratica, cosicché il pedigree riformista e la coabitazione di partiti divisi da interessi nazionali divergenti sopravvivevano l’uno all’altro. Entrambi subordinati a un clima culturale (si poteva ancora parlare di “austerità espansiva” senza ironia) e a processi decisionali rigidamente intergovernativi che nessuno spazio lasciavano ai voli pindarici.

Una delle frasi più belle di Milton Friedman – che pure difficilmente avremmo visto accanto ai Krugman e ai Varoufakīs sulle barricate anti-austerity – conclude l’introduzione al suo Capitalismo e libertà: «Quando ha luogo una crisi, le azioni intraprese dipendono dalle idee in circolazione. Questa, credo, è la nostra funzione essenziale: sviluppare alternative alle politiche correnti, mantenerle vive e disponibili finché quel che è politicamente impossibile diventa politicamente inevitabile». Difficile non pensarci quando, in seguito al dirompente impatto anche economico del coronavirus, al principio della primavera 2020, la fino allora irremovibile ortodossia fiscale europea si è tramutata nel giro di meno di un mese (l’equivalente di cinque minuti al di fuori del “pianeta-Berlaymont” e della sua letargica forza gravitazionale) in un via libera alla sua nemesi: abolizione dei limiti di spesa (seppur temporaneamente), ma, soprattutto, la prima emissione di debito comune – una vera e propria pietra miliare nella biografia dell’Europa unita.

Lo sconvolgimento socioeconomico post-pandemico ha reso necessario agli occhi di tutti un aggiornamento dei superati accordi fiscali europei, ed è qui che s’inserisce il ricco dibattito citato in precedenza. Tra le revisioni proposte si trovano soluzioni nominali (come alzare il target di debito pubblico al 100% del prodotto interno lordo, dal 60% corrente) o adattamenti cromatici della vecchia golden rule, ora in procinto di tingersi di verde. Quest’ultima possibilità (ovvero: non includere investimenti finalizzati alla riconversione energetica nel calcolo del disavanzo pubblico) ci permette peraltro di riannodare i fili con il neonato governo tedesco e con il suo ministro delle finanze, che al proposito discusse a più riprese di una possibile soluzione di “finanza creativa” (copyright Giulio Tremonti). Durante le trattative per la formazione del nuovo governo con verdi e socialdemocratici, infatti, tra le ipotesi ventilate per conciliare, da un punto di vista meramente contabile, schwarze Null (pareggio di bilancio) e investimenti nella riconversione energetica, si parlò a lungo della possibile creazione di un fondo verde al di fuori del bilancio statale.

Nonostante l’assenza della misura dall’accordo finale di coalizione, il contenuto del negoziato mostrava il cambiamento intercorso rispetto al decennio precedente nell’atmosfera culturale anche tedesca, ormai permeabile a soluzioni eterodosse rispetto alla gestione delle finanze pubbliche. È altrettanto vero però che, archiviato lo shock immediato della pandemia, specie con l’arrivo dei vaccini e, ancor più, con le recenti pressioni inflazionistiche (particolarmente virulente sul versante opposto dell’Atlantico), lo slancio delle proposte più radicali di revisione del Patto di Stabilità europeo si era affievolito, e i richiami alla prudenza e al consolidamento si erano fatti via via più insistiti.

La recente inerzia sui negoziati potrebbe però avere ceduto il passo a un riacquistato vigore – questa volta grazie alla più classica eterogenesi dei fini, originatasi al di fuori del perimetro europeo. Se il vecchio governatore della Banca d’Italia Guido Carli famosamente auspicò la presenza di un vincolo esterno per imporre sull’indisciplinato bilancio italiano un tutore ineludibile, la resuscitata minaccia russa potrebbe infatti incarnare la sua perfetta immagine riflessa. I “barbari” sarebbero questa volta alle porte non per comminare i virtuosismi dell’avanzo primario alle periferie più ribelli, bensì per liberare l’intero impero da una liturgia fattasi ormai camicia di forza. È difficile spiegarsi altrimenti la rapidità del dietrofront tedesco, che in pochi giorni ha completamente sconfessato decenni di politica estera (verso la Russia) e fiscale (verso le spese militari), con un impeto che tradisce una malcelata esigenza di liberarsi di tradizioni datate, cui però solo un intervento esogeno poteva porre fine senza rimettere in questione l’intera impalcatura. I tedeschi, come sempre, hanno una splendida parola per descrivere l’importanza del momento: Zeitenwende, svolta epocale. Di niente di meno si tratta, quando il cancelliere tedesco Olaf Scholz annuncia che la Germania spenderà più del 2% del proprio prodotto interno lordo nel settore militare.

Ecco, ora che quel Godot contemporaneo chiamato rialzo dei tassi d’interesse in Eurozona, quasi preannunciato per marzo, sembra già destinato a essere di nuovo posticipato a data da destinarsi, la domanda è: e se il grimaldello per penetrare il Patto di Stabilità fosse davvero la green rule? Dove il verde non sarebbe quello degli orti botanici, bensì quello delle divise militari.

Partiamo da un dato di fatto contabile: l’Unione Europea non ha mai mantenuto l’impegno NATO, assunto nel 2006, di destinare almeno il 2% del PIL alle proprie spese militari – a superflua riprova di come il rispetto delle regole sia sempre una scelta politica, più che un attributo morale. Proprio da questa divergenza numerica nasceva infatti parte dei dissidi tra Donald Trump e le cancellerie del Vecchio Continente. La consueta incontinenza verbale del predecessore di Joe Biden alla Casa Bianca non inficiava infatti la validità della sua accusa agli alleati di approfittare della protezione militare garantita da investimenti e tecnologie d’oltreoceano. La figura 1 al proposito si commenta da sola. Due note: la già minima spesa europea include, fino al 2016, il contributo decisamente superiore alla media del Regno Unito; la Cina si caratterizza, quantomeno secondo i dati ufficiali, per una postura meno militarista – nonostante negli anni non siano mancate manovre aggressive e ripetuti confronti con vicini importanti come India e Giappone.

Figura 1 Dati Banca Mondiale.

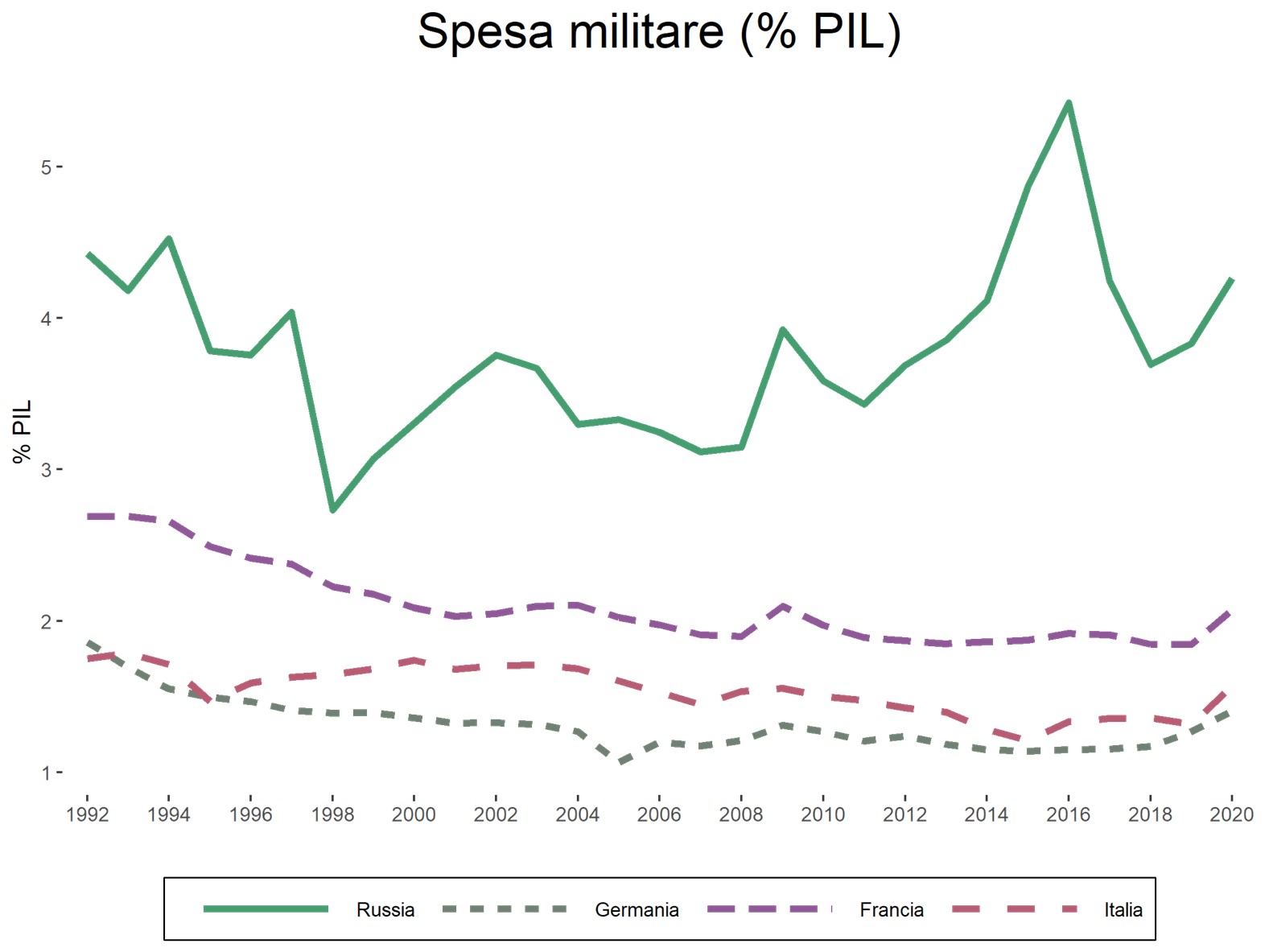

Ancora più interessante è scomporre la spesa a livello nazionale. Quel che traspare è che l’irrilevanza della spesa militare europea è diretta conseguenza delle scelte dei suoi Paesi maggiori – soprattutto di Germania e Italia, nazioni per tradizione non russofobe, oltre che responsabili delle più grandi tragedie belliche del Ventesimo secolo (figura 2).

Figura 2 Dati Banca Mondiale.

Ben diverso è il comportamento di Paesi europei che, pur con margini di spesa infinitamente inferiori, si trovano a stretto contatto geografico con potenze percepite come minacce: è il caso, certo, di Ucraina e Polonia, ma anche della Grecia, le cui dispute territoriali con il vicino turco sono costanti (figura 3). Se la Polonia si mantiene intorno all’obiettivo del 2%, l’Ucraina ha decisamente aumentato il proprio investimento militare a partire dal fatidico 2014, mentre nemmeno la drastica austerità inflitta alle finanze greche nel corso dell’ultimo decennio ha portato le spese relative all’esercito al di sotto della soglia Nato, ed è anzi più vicina al 3%.

Figura 3 Dati Banca Mondiale.

Certo sarebbe difficile giustificare la scelta di autorizzare flessibilità fiscale sulle spese militari in termini di EU Public Good, una delle buzzword più frequenti nel gergo delle istituzioni comunitarie: mentre una crescita più sostenibile da un punto di vista ambientale produrrebbe esternalità positive per tutti per definizione, è difficile ipotizzare lo stesso in conseguenza di un aumento della spesa militare. Ciò non toglie che alcune conseguenze, dirette e indirette, potrebbero non dispiacere affatto a Bruxelles e dintorni.

È risaputo che il successo economico del New Deal americano fu in parte non trascurabile esito dell’investimento bellico, e che grandi innovazioni tecnologiche a uso civile sono state spesso frutto di ricerca originata in campo militare (ne ha scritto lungamente Mazzucato). Anche qui, le statistiche aiutano a capire i margini a disposizione dell’apparato produttivo europeo (Figura 4). Considerato che secondo dati comparabili, per quanto non equivalenti, gli Stati Uniti spendono sei volte tanto in rapporto al PIL in ricerca e sviluppo militare, appare chiaro il possibile ritorno di nuovi investimenti. Non solo e non tanto nel settore stesso, quanto in quel comparto ad alta tecnologia dove l’assenza di cosiddetti campioni europei (ovvero giganti capaci di competere con Amazon, Apple, Facebook-Meta, Google e Microsoft) rappresenta da anni una dei crucci delle classi dirigenti comunitarie e tra le spiegazioni avanzate per il persistente iato produttivo con gli Stati Uniti. Un divario tecnologico che assume un carattere geopolitico per nulla innocuo se proprio in questi giorni l’Ucraina ha chiesto aiuto sia a Elon Musk (per fornire accesso Internet con il suo sistema satellitare Starlink) che a Meta (per bloccare sia Facebook e Instagram in Russia che i media russi al di fuori dei suoi confini).

Figura 4 Elaborazione dell’autore su dati EDA (European Defense Agency). EDA27 include il Regno Unito, a differenza di EDA26.

Uno sviluppo in tale direzione peraltro faciliterebbe la traduzione concreta di quella strategic autonomy che figura tra i principali obiettivi della Commissione guidata da Ursula von der Leyen. Solo una reale (per quanto non necessariamente realistica) indipendenza militare e tecnologica permetterebbe infatti all’Unione Europea di perseguire i propri interessi in campo internazionale, affrancandosi dal decennale tutoraggio americano – tanto che, a dispetto delle lamentele trumpiane, è lecito dubitare dell’entusiasmo con cui un serio riarmo europeo verrebbe accolto a Washington.

Una prospettiva ancora più radicale, eppure non impensabile in questi tempi allucinanti, è che la sussidiarietà (la buzzword per eccellenza) inverta il proprio gradiente politico, giustificando razionalizzazioni a livello comunitario che darebbero infine vita, di nome o di fatto, a un vero esercito europeo. È ancora fantapolitica, e anche nelle ipotesi più visionarie occorrerebbero decenni per implementarne un embrione, tuttavia il momento pare davvero propizio. Da un punto di vista storico e politico insieme: l’imprevedibile escalation putiniana ha inflitto gravissime perdite al capitale di chi negli anni, a destra come a sinistra, ha flirtato con posizioni più o meno esplicitamente filo-russe. Che non siano mancati legami politico-economici anche con personalità rilevanti della grande coalizione europea (dal socialdemocratico Gerhard Schröder al gollista François Fillon) rende solo più marcata la volontà bipartisan di smacchiarsi la reputazione e costosa l’eventuale decisione di sottrarsi alla gioiosa (aspirante) macchina da guerra.

Allo stesso tempo, la concitazione del momento, se da una parte ha favorito un allineamento fino a poco fa impensabile delle intenzioni europee, non deve impedirci di ragionare su una valutazione storica a più largo respiro, nel caso (al momento della stesura dell’articolo puramente teorico), si dovesse infine intraprendere la strada qui delineata, o almeno imitarne in parte la direzione.

Guardando al passato, bisognerà riconoscere sì gli errori di una politica estera troppo ottimista – per ingenuità o convenienza – sulle reali intenzioni della Russia; ma pure di una politica fiscale restrittiva che, oltre all’imposizione di sofferenze immani alla periferia del Continente, ha impedito al suo centro di sviluppare quelle infrastrutture, energetiche e di sicurezza, che avrebbero grandemente diminuito il potere di ricatto russo (si legga l’interessante analisi di Matthew Klein e il suo scambio su Twitter con Robin Brooks). Solo in superficie può apparire paradossale quanto costoso si sia rivelato il feticcio del pareggio di bilancio; le classi dirigenti europee hanno ora il dovere di non dimenticarlo.

Il futuro, invece, s’intravvede a tinte fosche, come non accadeva da decenni. La scelta di incrementare le spese militari e allargare le maglie della spesa pubblica può avere conseguenze positive, come quelle elencate in termini di autonomia europea e benefici indiretti sull’innovazione tecnologica (ergo sulla produttività), ma anche tragiche. Mai nell’ultimo mezzo secolo, infatti, la prospettiva di una guerra nucleare era riapparsa così concreta (nonostante l’improvviso atteggiamento belligerante di tanta intellighenzia europea, con il tipico zelo dei convertiti, faccia pensare le conseguenze siano grandemente sottovalutate). Soppesare i benefici in termini di deterrenza e i rischi in chiave di esasperazione e conflagrazione di un conflitto ancora più grave nel medio e lungo periodo è un compito dalla cui esecuzione può dipendere la sopravvivenza stessa della specie umana. Tuttavia, anche al di là dell’evidente minaccia esistenziale posta da una malriuscita alchimia militare, esistono altri pericoli fondamentali.

Da una parte, coniugare l’esercizio pieno di una libera democrazia con la presenza di un forte complesso militare non è mai un’operazione scontata. L’esperienza traumatica, anche recente, di tanti Paesi europei, soprattutto mediterranei, lo testimonia. È peraltro quella stessa storia a evidenziare come un aggiustamento di spesa nel settore militare soffra sempre di un bias asimmetrico più forte che in altri settori – è insomma più facile effettuarlo verso l’alto che verso il basso (si veda il caso già evidenziato della Grecia). Non va dimenticato, nonostante la diffusa volontà di farlo, come negli ultimi anni tante nazioni europee abbiano attraversato momenti di forti tentazioni autoritarie, ironicamente quasi sempre simpatetiche verso l’esempio russo; avessero goduto di strutture militari imponenti, invece che di quelle attuali, i rischi di una torsione ulteriormente illiberale sarebbero stati molto probabilmente maggiori.

Dall’altro lato, il pericolo forse più fondamentale è che l’attenzione al piano militare distolga ogni sforzo, già insufficiente, dalla riconversione sostenibile delle nostre economie. Se è vero che affrancarsi dal gas russo può significare ricalibrare la dieta energetica verso fonti rinnovabili (a patto di accettare, verosimilmente, l’inclusione di quelle nucleari), il governo italiano ha già annunciato la possibile riapertura di centrali a carbone; e, soprattutto, più flessibilità sui disavanzi pubblici non garantirà una libertà di spesa tale da escludere revisioni verso il basso degli investimenti verdi al momento sul tavolo, insieme a quelli necessari su tanti altri piani, dalla sanità all’istruzione, come tragicamente evidenziato dalla pandemia.

È fondamentale ribadire che si tratta di una speculazione, dalla via che la discussione sulle regole fiscali è al momento in coda ai pensieri di ogni europeo ragionevole. Può però essere utile, per chi ha la fortuna di non essere direttamente o indirettamente coinvolto al fronte in queste ore drammatiche, ragionare in anticipo sui potenziali scenari politici che attendono il nostro continente. L’imperitura lezione di questi giorni, nel solco di quella della primavera 2020, è che la volontà politica rimarrà sempre padrona delle formalità legalistiche, anche nel tempio di quest’ultime, qual è (era?) l’Unione Europea; e che l’estensione del politicamente possibile, per tornare alla felice formulazione di Friedman, è di questi tempi ben oltre le Colonne d’Ercole dell’ortodossia fiscale e del non-interventismo a oltranza. Lo dimostrano due novità emerse durante la stesura di questo articolo: lo stesso ministro Lindner ha proposto di veicolare la spesa militare supplementare in un apposito fondo extra-bilancio, riciclando la proposta inizialmente cucita dagli alleati verdi; ma, soprattutto, la Commissione Europea starebbe pensando a un’(altra) emissione straordinaria di debito comune, volto al finanziamento di conversione energetica e, per l’appunto, spese militari – nonostante il precedente monito, rigorista come da tradizione, della ministra delle Finanze olandese Sigrid Kaag.

Parafrasando l’abusato adagio di Monnet, si può dire che l’Europa sembri destinata a forgiarsi non nelle crisi, bensì nelle “policrisi”, che potremmo illustrare come l’allinearsi di coordinate avverse su piani differenti eppure accavallati. Ne parlò per primo Jean-Claude Juncker, quando il Covid-19 e la guerra in Ucraina erano di là da venire. Correva difatti l’anno 2016. Non risulterà necessariamente un’iperbole definirla un’epoca storica fa.

Una piattaforma culturale, una rivista e uno spazio di approfondimento per capire il presente.

Scopri di più